பெரும்பாலான

தம்பதியருக்குத் திருமணமான அடுத்தச் சில ஆண்டுகளில் குழந்தை பிறந்து

விடுகிறது. குழந்தை பிறப்பு வாழ்க்கையின் மிகவும் முக்கியமான தருணம்.

இந்தத் தருணத்தைத் தவிர்க்க யாருமே விரும்புவதில்லை. இந்தத் தருணத்தை

மகிழ்ச்சியாக அனுபவிக்க பொருளாதார ரீதியாக என்னென்ன விஷயங்களைக் கவனிக்க

வேண்டும் என்பது பற்றிச் சொல்கிறார் நிதி ஆலோசகர் ஸ்ரீதேவி.

Thank You

குழந்தை பிறப்பு எப்போது?

திருமணம்

நடந்தவுடன் குழந்தை பிறப்பு குறித்த திட்டமிடல்களை கணவனும் மனைவியும் பேசி

முடிவெடுத்துவிடுவது நல்லது. அதாவது, எத்தனை வருடம் கழித்து குழந்தை

பெற்றுக்கொள்ளத் திட்டம் வைத்திருக்கிறீர்கள் என்பதை முதலில் முடிவு

செய்துவிடுவது முக்கியம். குடும்பத்தின் பொருளாதார நிலை கருதி உடனேயோ

அல்லது சில ஆண்டுகள் கழித்தோ குழந்தை பெற்றுக் கொள்ளலாம். என்றாலும்,

குழந்தை பெறுவதை நீண்டகாலம் தள்ளிப்போடுவது சரியல்ல. அதிக பட்சம் 30

வயதுக்குள் குழந்தை பெற்றுக்கொள்வதே சரி. அதற்குமேல் காலம் தாழ்த்தினால்,

உடல் ரீதியாகவும் மனரீதியாகவும் பல கஷ்டங்களைப் பிற்பாடு அனுபவிக்க

வேண்டியிருக்கும்.

குழந்தை பிறக்கும்முன்!

கருவுற்ற

ஓரிரு மாதங்களிலிருந்தே செலவுகள் ஆரம்பிக்கும். அதாவது, ஒவ்வொரு மாதமும்

மருத்துவப் பரிசோதனை, மாத்திரைகள், ஸ்கேன் என மாதம் குறைந்தபட்சம் 1 முதல் 3

ஆயிரம் ரூபாய் செலவாக வாய்ப்புள்ளது. அடுத்துவரும் பத்து மாதங்களில் 10

முதல் 30 ஆயிரம் ரூபாய் செலவாக வாய்ப்புள்ளது. இதைத் தவிர்த்து, சத்துக்

குறைவு, சர்க்கரை, வேறு ஏதாவது சிக்கல் ஆகியவற்றின் விளைவாக மருத்துவ

மனையில் தங்கி சிகிச்சை எடுக்கவேண்டிய தேவை இருந்தால், அதற்கு குறிப்பிட்ட

அளவு தொகை செலவாகும். இதற்கெல்லாம் மருத்துவக் காப்பீட்டில் க்ளெய்ம்

கிடைப்ப தற்கான வாய்ப்பு மிகவும் குறைவு.

மேலும்,

பிரசவ செலவுகளுக்கு குறிப்பிட்ட ஓரிரு இன்ஷூரன்ஸ் நிறுவனங்கள்தான் கவரேஜ்

வழங்குகிறது. அதிலும் நான்கு ஆண்டுகள் வரை காத்திருப்புக் காலம் இருக்கும்.

ஆனால், நிறுவனங்கள் வழங்கும் சில குரூப் இன்ஷூரன்ஸ் பாலிசிகளில் கவரேஜ்

கிடைக்க வாய்ப்புள்ளது.

பிரசவ

செலவு இவ்வளவு தான் ஆகும் என்று யாராலும் துல்லியமாகச் சொல்ல முடி யாது.

ஏனெனில், சிசேரியன் பிரசவமா அல்லது நார்மல் பிரசவமா, எப்படி குழந்தை

பிறக்கும் என்பது யாருக்கும் தெரியாது. நார்மல் பிரசவம் என்றால்

ஒருவிதமாகவும் சிசேரியன் என்றால் வேறு விதமாகவும் மருத்துவக் கட்டணம்

இருக்கும்.

இந்தக்

கட்டணம் மருத்துவமனைக்கு மருத்துவமனை வித்தியாசப்படும். நார்மல் பிரசவம்

25 ஆயிரம் முதல் 35 ஆயிரம் ரூபாய்க்குள் இருக்கும். அதுவே, சிசேரியன் 50

ஆயிரம் 70 ஆயிரம் ரூபாய்க்குள் இருக்கும்.

குழந்தை பிறப்புக்குப்பின்!

கருத்தரித்த

பெண்களில் சிலருக்கு எட்டு மாதத்திலேயே குழந்தை பிறக்க வாய்ப்புள்ளது.

குழந்தை பிறந்ததில் இருந்து, செலவுகள் எகிற தொடங்கும். உதாரணமாக,

குழந்தைக்கு தடுப்பூசி போட வேண்டியிருக்கும். திடீரென உடல்நலம்

சரியில்லாமல் போனால், மருத்துவச் செலவுகள் வரும். சில மாதங்கள் கழித்து,

ஊட்டச்சத்துக்கள் தரும் பானங்களை வாங்கித் தரவேண்டியிருக்கும். இதனுடன்

தாயும் ஒரு வருடம் வரை சத்து மாத்திரைகள் சாப்பிட வேண்டியிருக்கும்.

இவற்றுக் கெல்லாம் ஒரு மாதத்துக்கு ரூ.3 முதல் 5 ஆயிரம் வரை செலவாகலாம்.

ஆக, ஒரு வருடத்துக்கு ரூ.36 ஆயிரம் முதல் ரூ.60 ஆயிரம் வரை செலவாகலாம்.

இந்தச் செலவுக்கான பணத்தை முன்கூட்டியே சேமித்து வைத்துக்கொள்வது அவசியம்.

இரட்டை குழந்தை!

சிலருக்கு

இரட்டைக் குழந்தை பிறந்துவிடும். இப்படி இரண்டு குழந்தைகள் பிறக்கும் போது

செலவுகளும் இரட்டிப் பாகும். செலவுகளைச் சமாளிக்கும் ஏற்பாடுகளை

முன்கூட்டியே செய்துவிடுவது முக்கியம். வேலைக்குப் போகும் பெண்களுக்கு

இரட்டை குழந்தை பிறக்கும்போது, தொடர்ந்து வேலைக்குப் போவ தற்கான வாய்ப்புக்

குறைவு. அதேநேரத்தில், மருத்துவச் செலவு, பராமரிப்புச் செலவு, தினசரி

செலவு என அத்தனை யும் அதிகமாகும்.

இன்ஷூரன்ஸ் அவசியம்!

பெரும்பாலான

பாலிசிகளில் பிரசவத்துக்கு க்ளெய்ம் கிடைப்பதற்கான வாய்ப்புக் குறைவு.

ஆனால், பிறந்த முதல் நாளிலிருந்தே குழந்தைக்கு கவரேஜ் கிடைக்கும்.

குழந்தைக்கு மஞ்சள் காமாலை, குறைவான எடையில் குழந்தை பிறக்கும்போது

எடுத்துக்கொள்ளும் சிகிச்சைகளுக்கு க்ளெய்ம் கிடைக்கும். எனவே, திருமணம்

முடிந்தவுடன் கணவன், மனைவி இருவருக்கும் சேர்த்து ஃப்ளோட்டர் பாலிசி,

நிறுவனம் வழங்கும் குரூப் பாலிசி வைத்திருப்பது மிகவும் முக்கியமானது.

தடுப்பூசிகள் போடுவதற்கு ஆகும் செலவுகளுக்கு இன்ஷூரன்ஸ் பாலிசியில்

க்ளெய்ம் கிடைக்காது.

வேலைக்குப் போகும் பெண்கள்!

குழந்தை

பிறப்புக்குப் பிறகு வேலைக்குப் போக வேண்டும் என நினைப்பவர்கள் அதற்கான

ஏற்பாட்டை முன்கூட்டியே திட்டமிட்டுக் கொள்வது நல்லது. அதாவது, எவ்வளவு

நாட்களுக்கு விடுமுறை கிடைக்கும். குழந்தையை யார் பராமரிக்கப் போகிறார்கள்,

உறவினர்கள் யாரும் இல்லை யெனில் குழந்தையைப் பராமரிக்க எவ்வளவு தொகை

செலவாகும் என்பதைத் திட்டமிடுவது அவசியம்.

இதேபோல,

குழந்தை பிறப்புக்குப் பிறகு வேலைக்குப் போக முடியாதவர்கள் அந்தக்

காலகட்டத்தில் ஏற்படும் வருமான இழப்புக்கு என்ன செய்ய வேண் டும் என்பதைத்

திட்டமிடுவது அவசியம். அதாவது, சில வீடுகளில் மனைவியின் வருமானத்தை

அடிப்படையாக வைத்து வீட்டுக் கடன் வாங்கியிருப்பார்கள். இதற்கான இஎம்ஐ-யை

செலுத்துவது உள்பட எல்லா விஷயங்களையும் முன்கூட்டியே திட்டமிட்டு அதற்கான

மாற்று ஏற்பாடுகளைச் செய்வது முக்கியம். இதையெல்லாம் செய்யத் தவறினால்

தேவையில்லாத சிக்கல்களைச் சந்திக்க நேரிடும்’’ என்று முடித்தார் ஸ்ரீதேவி.

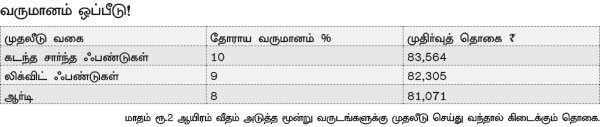

எதில் முதலீடு!

குழந்தை

பிறப்பு சமயத்தில் எவ்வளவு தொகை தேவைப்படும் என்பதை முடிவு செய்து,

அதற்கேற்ப கல்யாணம் ஆனவுடனேயே ஆர்டி, லிக்விட் ஃபண்ட் அல்லது கடன் சார்ந்த

மியூச்சுவல் ஃபண்ட் திட்டங்களில் முதலீடு செய்யலாம். ஆர்டியைவிட சற்று

அதிகமான வருமானம் லிக்விட் மற்றும் கடன் சார்ந்த ஃபண்டுகளில் கிடைக்கும்.

ஆர்டியில் இடையில் பணத்தை எடுக்கும்போது வட்டி இழப்பு இருக்கும்.

கடந்த

ஒரு வருடத்தில் லிக்விட் ஃபண்ட் வகையைச் சார்ந்த சுமாரான ஃபண்டுகள் 8.5 சத

விகிதமும், சிறந்த ஃபண்டுகள் 9.42 சதவிகிதமும், மோசமான ஃபண்டுகள் 6.38

சதவிகிதமும் வருமானம் தந்துள்ளது. அதுவே, கடன் சார்ந்த ஃபண்டுகள் கடந்த ஒரு

வருடத்தில் 10 முதல் 11 சதவிகித வருமானம் தந்துள்ளது.

Thank You

No comments:

Post a Comment